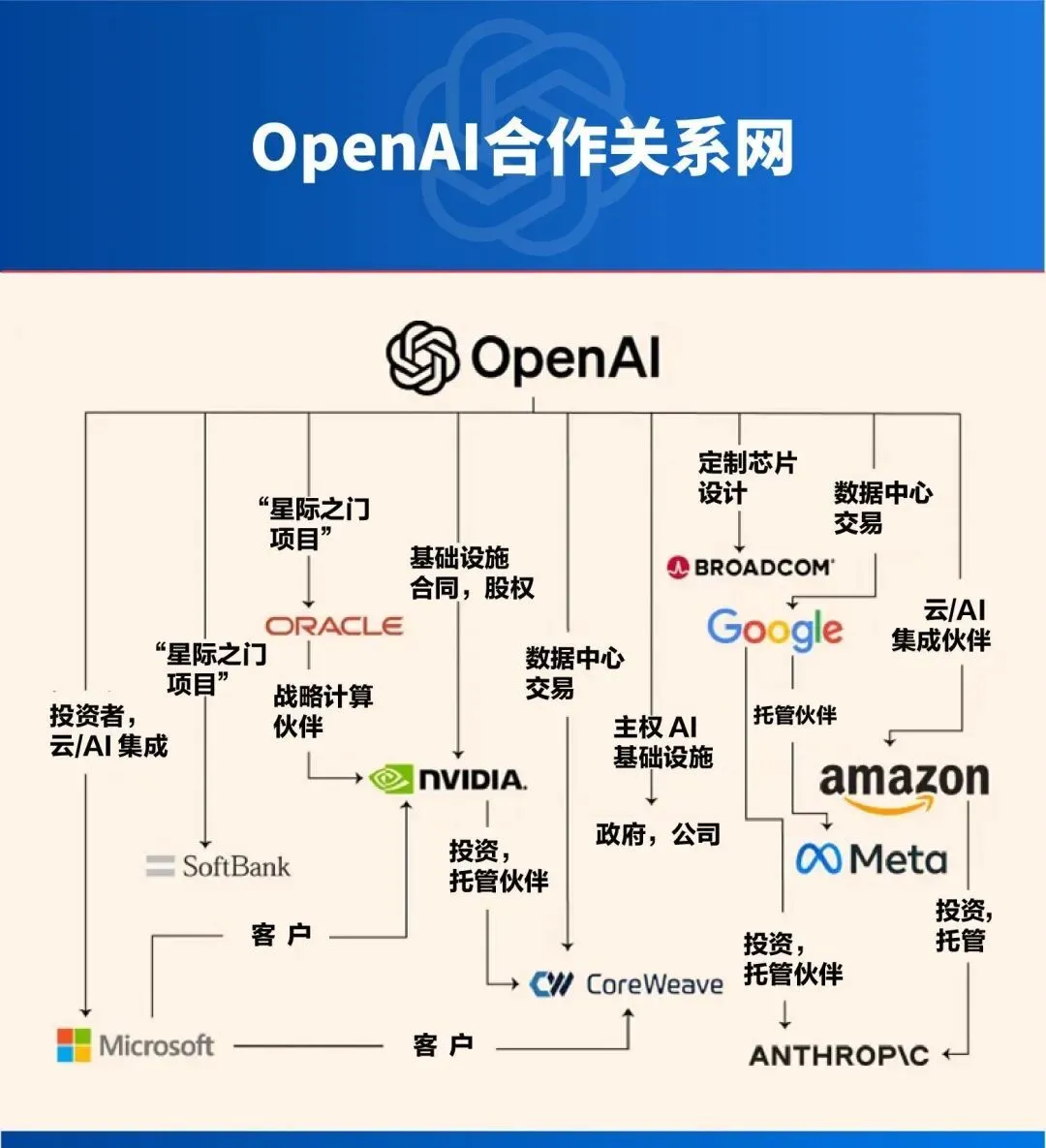

首先是来自OpenAI的履约不确定性。今年9月,据媒体报道,OpenAI与甲骨文达成了一项为期五年的算力采购协议:OpenAI将于2027年开始,从甲骨文购买价值3000亿美元的算力资源。这意味着,OpenAI每年平均需要向甲骨文支付约600亿美元。 然而,OpenAI的支出远远超过其营收能力,市场愈发担忧其是否有能力兑现数千亿美元的合同。D.A.Davidson分析师Gil Luria估算,OpenAI需在2030年实现逾3000亿美元年收入,才能支撑甲骨文合同对应的支出规模。

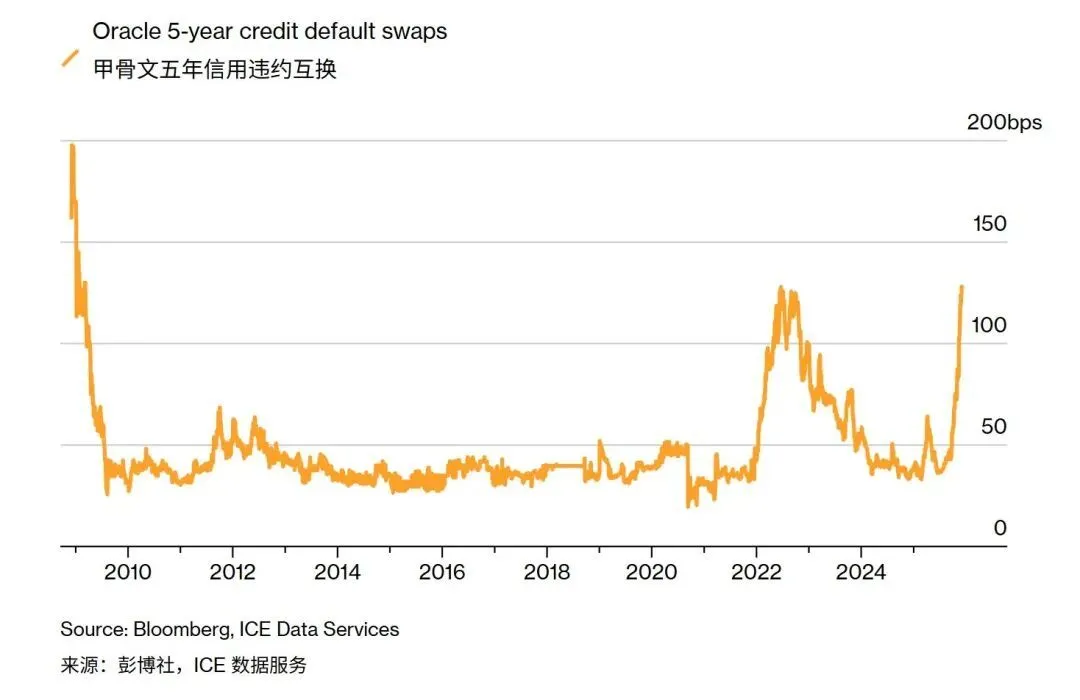

其次,甲骨文需要承担巨额的前置资本开支。 数据中心属于专用性极强的重资产,且技术迭代速度极快,一旦客户无法兑现承诺或中途变更计划,甲骨文将为已经投入巨资建设的闲置基础设施埋单,面临巨大的资产减值损失风险。 相比之下,英伟达通过销售芯片和战略投资早已锁定收益,而OpenAI则以长期合同换取了算力和资金,二者均处于相对有利的位置。 有分析师直言,与任何其他大型科技公司相比,甲骨文正在测试这种债务驱动开支狂潮的极限,并扮演着AI领域“煤矿中的金丝雀”的角色。 交易量十周升至92亿美元 甲骨文CDS成AI风险晴雨表 信贷市场发出了更加谨慎的信号。 根据洲际交易所(ICE)数据,本月初,甲骨文公司的五年期信用违约掉期(CDS)攀升至2009年以来的最高水平。该指标会随着投资者对公司信用质量的信心下降而上升。 巴克莱信用策略师Jigar Patel基于交易库数据的分析显示,截至12月5日的十周内,甲骨文CDS交易量飙升至约92亿美元,而去年同期仅为4.1亿美元。

摩根士丹利表示,如果甲骨文不能缓解投资者对其大规模人工智能支出计划的担忧,2026年情况将进一步恶化。 分析师指出,甲骨文的5年期CDS短期内可能突破150个基点,如果新的一年围绕其融资策略的沟通仍然有限,则可能接近200个基点。 分析师警告称,随着市场持续担忧该公司为人工智能计划融资而过度举债,银行和投资者正加紧对冲操作,其5年期CDS价格或将突破2008年创下的198个基点的纪录高位。 评级机构穆迪和标普公司均发布了负面展望,并警告称,到2027年至2028年,甲骨文的债务增速将快于其息税折旧摊销前利润(EBITDA)的增长速度,杠杆率高达4倍。两家评级机构都暗示,如果甲骨文的债务增速持续超过盈利增长,其评级可能被下调至“非投资级”。 金融科技公司Apex Fintech的市场风险主管Michael Treacy表示,甲骨文的CDS走势正成为“对冲AI领域整个债务周期”的方式。 数据分析公司S3 Partners的董事总经理Matthew Unterman也指出,甲骨文日益增加的空头头寸和不断扩大的CDS表明,该公司“正作为投资者对AI基础设施杠杆焦虑的代理指标进行交易,使其成为大型科技股信用风险的晴雨表”。 |