1 走下神坛 茅台正在主动走下“神坛”。 2026刚开年,茅台就放出了两个大招。 一个是降价。 根据媒体的消息,贵州茅台计划对旗下多款主力产品的经销商“打款价”(即合同价)进行下调: 茅台1935由798元/瓶下调至668元/瓶; 茅台精品酒从2969元/瓶降至1859元/瓶; 茅台15年由5399元/瓶调整为3409元/瓶。

尽管经销商强调,“目前还没有具体文件,最终结果要看官方文件。”但茅台这一举动依旧令外界震撼。回看过去数十年,围绕在茅台酒身边的关键词一直都是“涨价”。甚至有网友调侃:这么多年来,茅台只做了一件事——涨价。 如果你对白酒稍有关注,茅台的举动其实并不意外。2025年,茅台的价格体系已经动摇。飞天茅台的批发价从约2200元/瓶的高位一直降到1399元/瓶,首次跌破1499元的官方指导价。 另一个是放量。 2026年1月1日开始,i茅台APP陆续上架贵州茅台酒经典系列、贵州茅台酒精品系列、贵州茅台酒陈年酒系、贵州茅台酒文化系列、贵州茅台酒低度酒系列、茅台酱香系列酒。 其中,飞天53%VOL500ml贵州茅台(2026)正式发售前每人每日限购12瓶,随后改为6瓶。 1499元/瓶的飞天茅台,我身边很多朋友都抢到了。数据也显示,53%vol 500ml贵州茅台酒上线第9日,i茅台新增用户已超270万,成交用户已超40万。

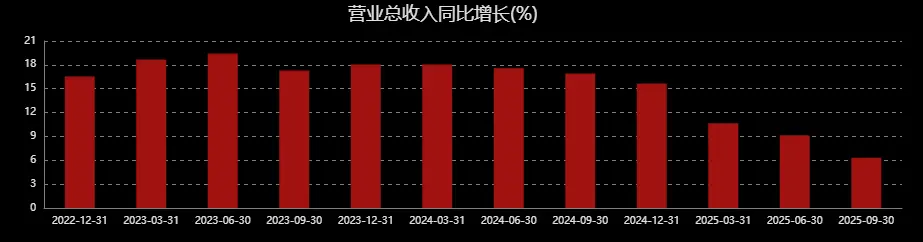

这在以前是不敢想象的,虽说飞天茅台的终端指导价是1499元/瓶,但过去仅限于茅台自营店等渠道才能抢到。有人为了买1499元的飞天,甚至专门跑到茅台镇。 因为茅台出厂之后,经过一级级经销商,到了消费者手中基本上要去到2700元~3000元/瓶,这就是所谓的市场零售价。 刚开年又是降价,又是放量,茅台这是要干啥? 2 “惨淡”的三季报 答案可以从财报中寻找。 几个月前,茅台交出了一份堪称“惨淡”的三季报。报告显示,2025年1-9月,公司实现营业总收入1309.04亿元,同比增长6.32%,;归母净利润646.26亿元,同比增长6.25%。 乍一看好像还不错,细看第三季度,茅台营收390.64亿元,同比增长0.56%;净利润192.24亿元,同比增长0.48%。

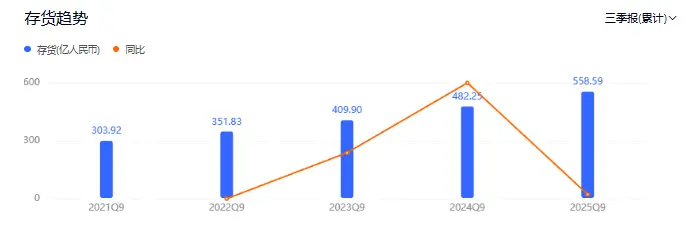

没有对比就没有伤害,要知道,2024年第三季度,茅台的营业收入和净利润增速分别达到15.29%和13.23%。2025年第三季度的数据,也创下公司近10年来单季增幅新低。 此外,茅台截至三季度末存货558.59亿元,同比增长15.83%;截至三季度末,合同负债同比减少21.97%。

所谓合同负债,其实就是经销商还没收到货之前先付出的钱。正常情况下,一家酒企的合同负债增多,说明经销商对未来的预期看好,反之则说明经销商在清理库存,害怕囤太多酒将来卖不出去。 |